ふるなび利用者限定

②Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com, Inc. またはその関連会社の商標です。

給料が増えていないのに、最近の値上げラッシュはいつまで続くの?

給料が増えないのに、値上げは困る!と思ったのと同時に、「このインフレはいつまで続くの?」と疑問に思っていませんか?

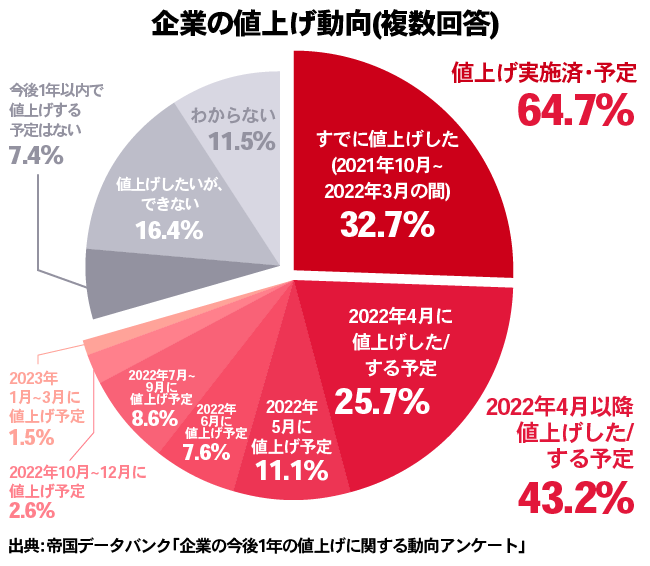

帝国データバンクのアンケートに回答した1855社中の65%が値上げに踏み切る予定とし、物価上昇による値上げラッシュはまだまだ続きそうです。

②Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com, Inc. またはその関連会社の商標です。

会社の給料が増えない...!増えても数千円だけの社会情勢の中インフレや円安経済に備えないとマズイ3つの理由

-

給料が目減りする

消費者物価指数が2%上昇し、給料が増えないのであれば、給料は2%減った事と同じことになります。

給料が増えないのに物価高すぎ!はまさにこのことです。 -

物価が毎年2%上昇で30年後に

貯金が半分に

年2%のインフレで物価上昇が30年連続で続いた場合、100万円の現金がいくらになるのか?

答えは54万円まで目減りしてしまいます。必要以上に貯金すればするほど貧乏になっていくのがインフレ時代の貯金です。 -

円安時の外国株の

投資効率が悪くなる。

インフレに加えて、最近のトレンドである米株のインデックス投資もインフレに強いと言われておりますが、急激な円安により、1株当たりの購入単価が高くなってしまいます。

②Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com, Inc. またはその関連会社の商標です。

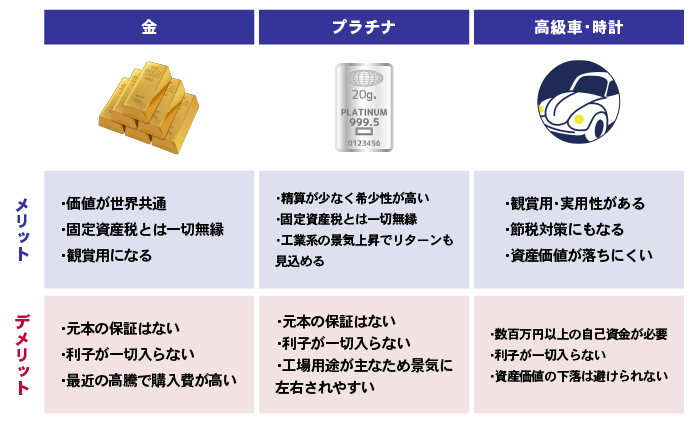

インフレ経済が本格的に始まる前に

NISA・iDeCoに次ぐ第3の現物投資を始めませんか?

本格的にインフレ経済で物価が上昇する前に現物投資を始める事は、

資産拡大のチャンスでしょう!

ですが...これらの投資に最低でも数百万~1千万の自己資金を投じる余裕ってありますか?

上記の現物投資で大きい売却益を得るには大量の自己資金が必要。そもそも上記の投資方法は、お金持ちが保有する現金がインフレによって目減りしない為の守りの方法です。

なにより、投資で利益を得るのは売却時の1度だけ。

これでは、当時時点で自己資金を持っていない人インフレを利用して”資産が資産を作る”投資方法ではないってことです。

”資産が資産を作る”不動産投資こそ、インフレ対策におすすめの理由

-

POINT1

金融機関による他人資本が使える

唯一金融機関から融資を受けて投資ができる不動産のレバレッジ効果を利用することで投資信託だと1,000万円以上ないと得られない利益を、自己資金10万円から受け取ることも可能です。

-

POINT2

小額(10万)から始められる

物件の収益性・資産性を担保として金融機関からお金を借りる事で、自己資金を少なくしても投資が始められます。

-

POINT3

常に収入が得られる

不動産投資は現物投資で唯一、保有期間中にインカムゲイン(家賃収入)を得ることができます。

家賃収入を利用し、ローンを返済する事で、毎月収益を生むキャッシュマシーンが完成します。 -

POINT4

物価上昇傾向の日本では

不動産投資にとって追い風になる

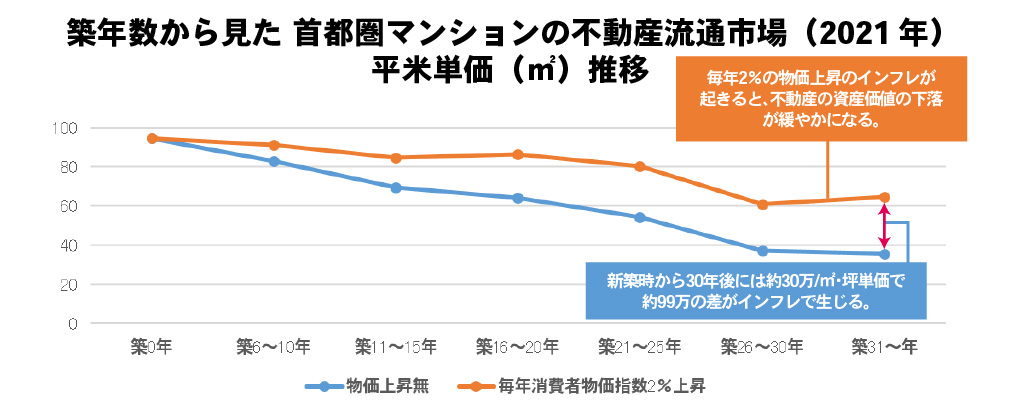

不動産は築年数が経過すれば資産価値が落ちますが、インフレにより東京をはじめとする首都エリアの不動産価格が高騰し、売却時に購入時よりも高値で売却できることもあります。

インフレ率2%で計算した資産シミレーション

2013年1月に日本銀行(日銀)が宣言した”2%の物価安定の目標(毎年2%の物価上昇)”が、世界的インフレになりつつある2022年以降に現実になろうとしています。

仮に、2022年の物価を100とし、毎年2%上昇した場合。

・10年後には約22%

・20年後には約49%

・30年後には約81%

と現在の約1.8倍の物価となり、2022年時点である100万円の価値が55万円(100万÷181%)まで目減りしてしまいますが、これを現物資産である不動産に利用した場合は以下のようになります。

インフレを逆に利用して上記の表のような下落率で運用できれば、不動産投資において大きいリスクの1つである”建物の築年数による資産価格下落”を抑えながら、堅実的に資産形成を行うことが可能になるでしょう。

※経済状況によりますので、必ず保証するものではありません。インフレ直前の2022年は資産拡大のチャンス!

インフレを利用した資産形成を始めませんか?

インフレによって資産価値が落ちにくい状況を利用しながら、家賃収入で資産形成を行うチャンス。

一方でインフレの物価高騰による金利上昇によって、2022年現在で多くの銀行が使用している1.8%の金利ではなく、

3%まで上昇後に不動産投資を始めた場合。

物件価格2,000万円の同じ物件で総返済額を比較しても、約535万円も高くなってしまうのです。

低金利である今だからこそ、インフレ経済が本格化する前に不動産投資による資産形成を勉強してみませんか?

②Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com, Inc. またはその関連会社の商標です。

個別セミナーお申し込みフォーム

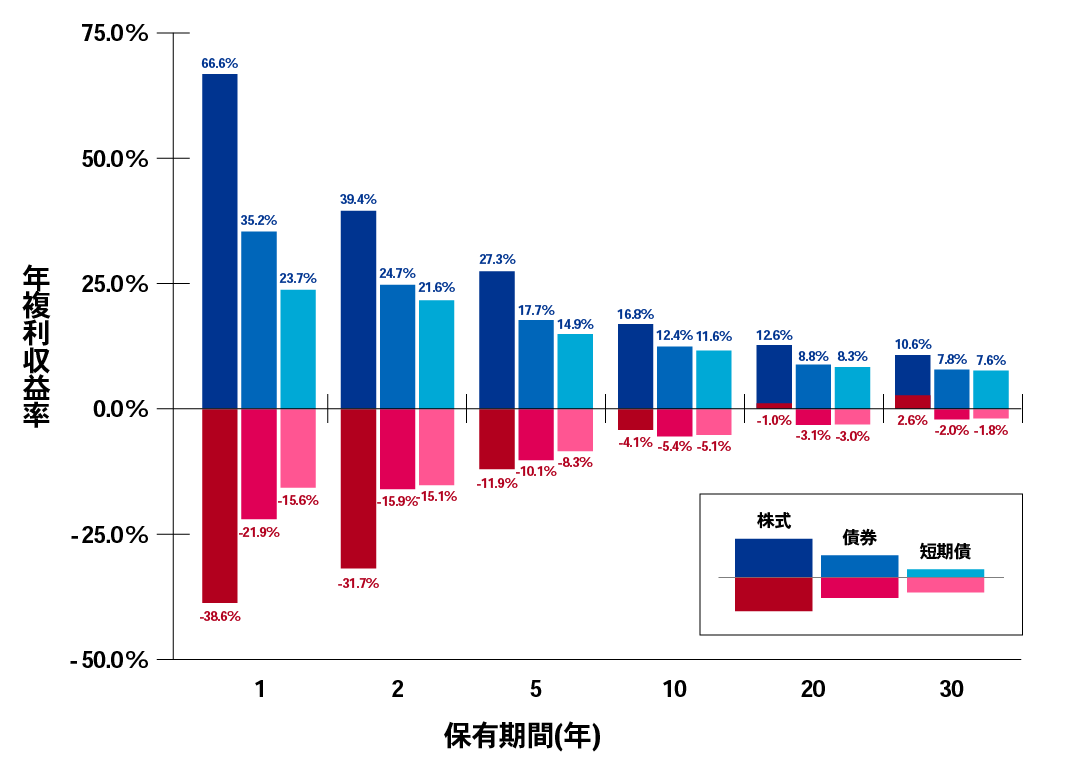

結局は資産形成を早く始めた方が株でも不動産でもうまくいっている。

資産形成は長期間保有することで、元本割れするリスクを抑えることができるため、早ければ早いほど資産形成を始めたほうが良いと言われております。

値動きが激しいイメージがある株式投資(インデックス投資)であっても、15年間保有することで元本割れするリスクを4.1%まで減らせるという調査結果があります。

一方1年の短期間で儲けようとすると、何千社の株を混ぜて安定性の高いインデックス投資でさえも38.8%が損をするのです。

※画像は1802~2012年の期間で、株式や債券を「1年」、「2年」、「5年」、「10年」、「20年」、「30年」保有した結果を示したもの。

これは株式だけの話ではなく、不動産も同様です。

信じられないかもしれませんが、1970年代の土地(分譲地)では新築戸建てが300万円台~で購入できる時代がありました。

いま売却すればどんなに古い物件でもプラスですよね?

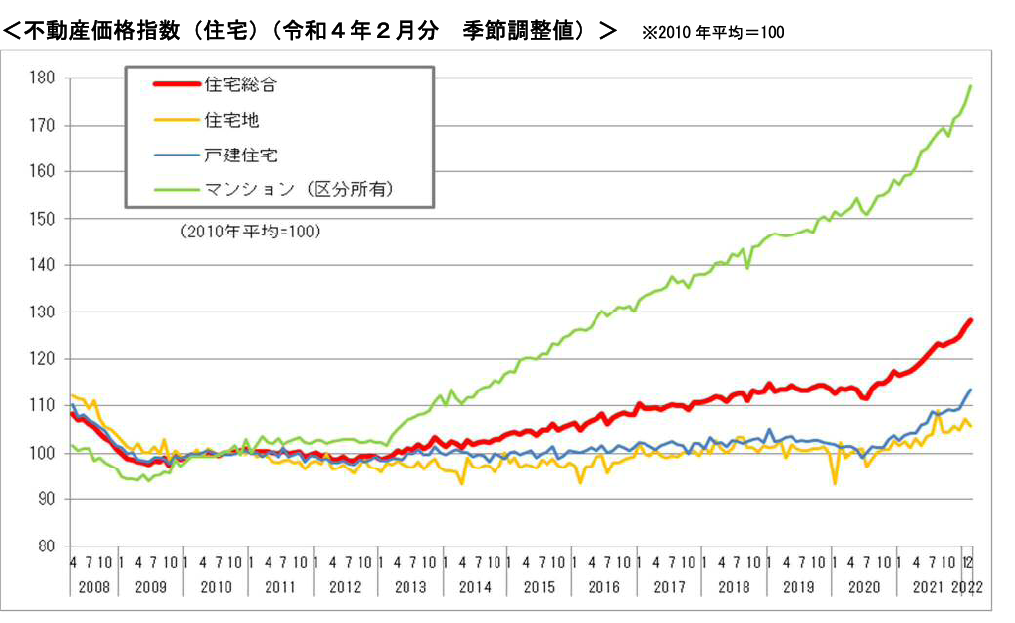

1970年代と昔の話だと参考にならないかもしれませんが、2008年から2022年までの住宅価格もインフレで右肩上がりです。

国土交通省のデータによると2010年の平均価格を100にすると、2022年の区分マンションの数字は178と、1.7倍まで値段が上がっています。

もちろん、不動産投資であれば全部良いというわけではありません。

不動産投資は”購入する入口で

・どれだけ知識があるか?

・資産価値が下落しやすい・家賃下落する特徴

・購入する物件をどこから購入するか?

だけで、その物件で行える資産形成が9割ほど決まってしまう厳しい投資方法でもあります。

だからこそ、この機会に、インフレを利用した不動産投資による資産形成ノウハウを勉強してみませんか?

②Amazon、Amazon.co.jpおよびそれらのロゴはAmazon.com, Inc. またはその関連会社の商標です。

会社概要

- 社名(商号)

- 株式会社ランドネット

- 設立年月日

- 平成11年9月29日

- 資本金

- 7億1074万1575円(2026年1月31日時点)

- 本社所在地

- 〒171-0022 東京都豊島区南池袋1-16-15 ダイヤゲート池袋 7階

- 代表者

- 榮 章博 | Akihiro Sakae

- 事業内容

-

不動産投資事業

投資用中古マンションの売買・売買仲介・賃貸・賃貸仲介・賃貸管理

不動産コンサルティング

不動産投資セミナーの開催

不動産賃貸事業 リノベーション事業・リフォーム事業

不動産クラウドファンディング事業 - 免許番号

-

宅地建物取引業 国土交通大臣(3)第8622号

建設業 国土交通大臣許可(般-5)第29082号

不動産特定共同事業 第1号事業者 許可番号 東京都知事 第117号

古物商許可証 東京都公安委員会 第305512116337号産業廃棄物収集運搬業東京都許可 第1300219874号

埼玉県許可 第01100219874号

神奈川県許可 第01400219874号

千葉県許可 第01200219874号 - 登録番号

-

賃貸住宅管理業 国土交通大臣(2)第000083号

マンション管理業 国土交通大臣(3)第034068号

二級建築士事務所 東京都知事登録 第15779号